以房地产完成財富资本增值,究竟未来还能否取得成功?

"做为社会经济较大 主导产业的房地产业,经营规模极大。当今,房地产基金处在强管控的情况下,金融机构资产代管和资管产品的合规管理办理备案都较为艰难,许多房地产基金已因而迫不得已撤出。丽景九州股票基金CEO蔡汝雄对融中金融说,“在中国'房住不炒'、城市发展、房产投资平稳及其因城强化措施等调控政策的危害下,地产基金的筹资难度系数持续增加;此外,对地产基金商品的技术专业运营能力和管理员的知名品牌信誉度等层面明确提出了高些的规定,不可以担任的商品只有撤出销售市场,淘汰。”

据中基协数据信息,到2020年底,在我国股权投资基金企业以及分公司、证劵公司、证券公司、私募投资基金监督机构的投资管理业务流程总经营规模约为56.17万亿,在其中私募投资基金15.82万亿,房地产基金1.86万亿,仅占我国投资管理总经营规模的3.3%!

我国房地产基金的潜在性发展趋势室内空间是十分极大的。那麽,本地产经济发展进到存量市场,地产基金又怎样寻找大量的投资机会呢?

1花式游戏玩家的涌进,地产基金的头部效应更为显著。

自上世纪130数次金融风暴至今,与房地产业有关的事情有100数次。当今,在我国房地产业借款占商业银行借款的39%,房地产业行业有很多的债卷、个股、私募基金等资金净流入。房地产业能够说成在我国目前金融的风险较大 的“灰犀牛”。下列是银监会现任主席郭树清的全新发言。

继345新政策后,立即偏向房地产开发公司的股权融资信用额度和有息负债,从提供端限定了开发设计类房地产企业的股权融资,回笼资金TX慢慢变成房地产商的关键每日任务之一。为快速做大做强财产,公司股权转让新项目利益变成房地产商“减肥”的关键挑选之一。与此对比,先前,中国金茂、招商蛇口(12.050,-0.19,-1.55%)、中南建设(7.120,-0.05,-0.70%)、华侨城等企业陆续拟售卖其集团旗下一部分新项目的股份,以获得现金流量,便是一个例子。

到2020年11月,富力地产将其拥有的广州市机场70%的广州富力综合性物流园区财产以44亿人民币rmb的价钱卖给铁石集团旗下的股票基金,个人所得资产净将用以减少其债务。此外,广州富力还用近20亿元的财产价钱出让了其在广州市CBD的一处办公楼的股份。此外,为了更好地减少负债比率,恒大集团以235万港元引进战投,阳光城(6.290,-0.03,-0.47%)以33亿多元引进泰康集团做为战投。

伴随着一系列环境分析的转变及其房地产企业本身的调节,地产基金也在逐渐回归本源,融入转变,从监管套利项目投资转为股票投资。

"三条红线"后,土地资源、财政局等都消失了,房地产行业进入了一个平稳、身心健康的新周期时间。客观性上,房地产开发商仍有很多资产要求。因此,愈来愈多具有股权融资工作能力等金融业区位优势的公司,逐渐挑选进到房地产基金行业,扩展业务流程。”蔡汝雄告知融中金融。

就当今销售市场来讲,地产基金的关键游戏玩家包含内资企业和外资企业,外资企业股票基金发展趋势時间相对性较长,关键以拥有类新项目为主导;内资企业股票基金关键分成房地产商情况、金融企业管理体系、PE情况等组织,但这种组织通常受制于股权融资限期,绝大部分以机遇开发设计类新项目为主导。

朗姿韩亚资产托管合作伙伴贾翔宇告知新闻记者,“伴随着‘破刚’的发展趋势,传统式私募基金、银行理财产品等盈利也随着下跌,房地产基金根据系统化运营管理等方法得到的盈利性价比高日益突显;另外,房地产业高盈利高提高时期也逐渐完毕,房地产商对外开放和对外开放协作的意向持续提高,比如与别的房地产商或房地产基金协作。受各个方面要素的危害,愈来愈多的股票基金进到销售市场。

除此之外,贾翔宇还注重,“近些年,因为领域管控预估趋于紧张,及其房地产商对地产基金慢慢高度重视,地产基金的头部效应愈来愈显著。

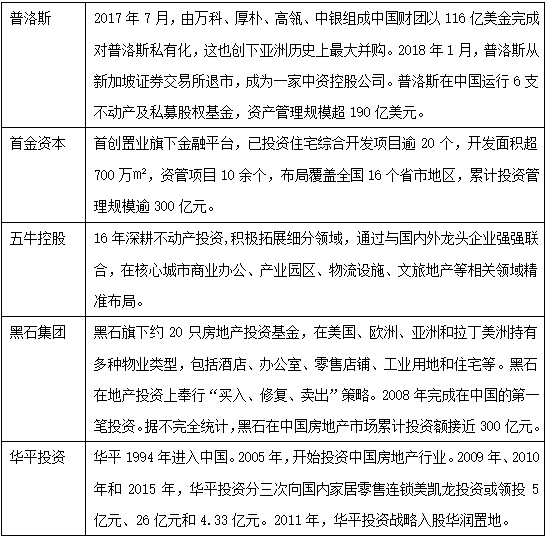

值得一提的是,近年来,很多国际性投资者逐渐涌进我国市场股票抄底。比如说2020年10月,铁石起先以12亿rmb的价钱回收了融创中国上海市香溢花苑第三期第四栋新项目,接着又在11月以44亿人民币的价钱回收了富力地产集团旗下的广州市机场广州富力综合性物流园区新项目。

今年初,KKR还公布募资了17亿美金的亚洲地区房地产基金,这种股票基金关键以亚洲地区房地产业为项目投资目标,它是KKR创立的只泛亚洲地区房地产基金。甚至有,KKR不久前还公布筹资了39亿美金的亚洲地区基础设施建设股票基金,用以适用亚洲地区的基础设施建设基本建设。看得出来,中国房产经济发展新一轮开拓者之途,已在房地产基金间悄悄地进行。

2.做好存量市场战。

贾翔宇向新闻记者剖析,现阶段,各种各样现行政策管控对房地产基金项目投资已造成了正反两方面的危害。

针对不良影响,最立即的是一些指导价现行政策或金融业层面的现行政策会造成新项目盈利降低,资金回笼速率缓减,进一步危害投资基金的IRR;次之,在筹集资金层面,一些LP预估越来越更为慎重,进而对筹集资金造成不良影响。除此之外,伴随着管控的开展,各地及其城市将发生很大分裂,尤其是长三角、大湾区等热点地区,受关心水平将高些。

”“另一方面,全部管控主旋律事实上全是‘平稳’。也就是说,销售市场不愿有很大的起伏。那样就清除了在这里情况下项目投资的极大可变性。虽然升高的室内空间比较有限,但降低的风险性也相对性可控性,这对项目投资而言是个喜讯。

事实上,伴随着都市化的发展趋势,很多二线城市早已进入了存量时代,在销售市场上拍地成本费过高,早已不容易还有新的土地资源了,节约集约用地、减药开发设计是当今的流行。因而,根据城市发展、产业链导进、总量更新改造等方法,变成房地产基金项目投资的新发展趋势。

就销售市场来讲,大部分房地产基金也在扩展项目投资行业,持续发力产业地产项目投资,找寻城市发展、旧城区更新改造等投资机会。

对贾翔宇来讲,将来的存量市场或有两个机会:一是因为小区业主本身现金流量工作压力,这类财产价钱稍低,售卖意向强,有的已做到欠佳或准不良贷款环节;二是中国核心资产对外资企业有很大诱惑力,如总量财产。

「若房地产基金没法不断出示有效财产运行,则全部新项目都将遥遥无期,必然导致减少新项目使用价值,以合乎销售市场有效的盈利规定。」丽景九州股票基金蔡汝雄觉得,「针对长期性拥有的运营物业管理来讲,仅有根据提高营运资产的运营管理水平,进一步提升营运资产的,才算是压根的发展前景。」

除此之外,针对债务稳进的水龙头房地产企业而言,将来市场占有率将有更高的室内空间和竞争能力,而中小型房地产企业跨界营销往上的难度系数也将越来越大。在业内,“大鱼吃小鱼3”的状况经常会出现。

就房地产基金来讲,回收企业并购除开资产经营规模外,还侧重于对新项目财产开展严苛的财务尽职调查和技术专业的价值判断,并与之商议制订有效的风险防控买卖方案。

朗姿韩亚资管计划也强调,将来回收企业并购大量是对财产股票基金整合资源工作能力的磨练。"资产自然关键,但回收全过程中各种各样风险性的排摸、分辨和解决,及其回收后对财产融合、做大做强工作能力的技术专业规定,包含更新改造、重新定位等都是会高些。

第三,REITs将是撤出总量财产的有效途径。

事实上,房地产基金在对选中的新项目开展决策时,一定要考虑到撤出的方法,及其假如不可以立即撤出,采用哪些对策来确保资产可以安全性的取回。

近年来,类REITs的不断发售事实上早已获得了较多的实践活动,并获得了优良的实际效果。

与海外完善、完善的REITs现行政策对比,在我国的REITs现行政策事实上发展比较晚。殊不知,自2014年个类REITs商品面世至今,每一年增加的发售经营规模都是在持续提升,到2019年底,在我国已总计发售的类REITs商品有68个,总投放量达1402.81亿人民币。

就基本财产种类来讲,货运物流、店面、租用住宅和办公楼有关REITs商品的发售周期时间较长,均值十五年之上;而商业街区、工业区、基础设施建设有关REITs商品的发售周期时间较短,均值十年之上。

依据欧美成熟销售市场的工作经验及其REITs这一商品的特性,REITs将变成总量财产撤出的有效途径。贾翔宇表明,“这促使总量房地产业类财产的流通性,项目投资参加门坎,都比现阶段单一大宗交易规则销售市场提升了很多”。

理应强调,在我国现阶段关键的REITs商品与英国等资本主义国家REITs商品尽管在股权融资、利益和系统化经营层面存有关联性,但在“募税管退”等层面仍存有很大差别,因此被称作“类REITs”商品。

比如,中国的REITs关键选用“私募投资基金+专项计划”的组织结构,展现出债务型特点,在运营模式上也较为处于被动;而完善的销售市场REITs则多选用股份合作制或信托,具备股份型特点,商品限期较长,因此在运行方法上较为重视长期性销售业绩。

蔡汝雄还强调,在REITS现行政策宣布执行后,预估在我国房地产基金也将由单一房地产商转为“房地产商+经营管理商+基金委托人”的方式,也将有大量的实际性机会。”这关键反映在商业服务办公室、货运物流、产业基地、文旅地产等营业性新项目的拥有种类上。这类转型发展工作能力是股票基金将来在创新性和战略中的竞争优势。

实际上,这一变化在欧美国家销售市场早已较为完善。可是在我国,这2年的典型性意味着包含:贝壳上市、明源云发售、代建企业、商业经营管理企业,及其上年十分火的房产公司。

从某种程度上讲,贾翔宇说,这是一个必定的发展趋势。他表明,全部领域的正常利润在集中化,将来盈利室内空间取决于精细管理、经营高效率的提升(包含创建信息管理系统等)和人力资源管理提升等层面。先前,房地产商从拿地、开发设计、市场销售、经营等全依靠自己。将来,每一个阶段都很有可能发生更为细致、技术专业的组织,善于的人做最善于的事。」

如今,“三条红线”对房地产行业产生新的磨练,领域自然环境也越来越变化多端。并且在管控下,房地产业已被揪住了股权融资的“喉咙”,贷款银行、集合信托等融资方式受到损伤,这类危害已根据资产向房地产基金迁移。因此近期,地产基金究竟该出路在哪里?

957人在阅读

8606人在阅读

9人在阅读

211人在阅读

282人在阅读

整租2室1厅西南21天前

25人在阅读

370人在阅读

73人在阅读

整租5室2厅南北10天前

3728人在阅读

450人在阅读

255人在阅读

整租4室2厅南北10天前

280人在阅读

117人在阅读

92人在阅读

整租1室1厅北26天前

308人在阅读

249人在阅读

134人在阅读

整租3室1厅南2天前

2862人在阅读

402人在阅读

312人在阅读

整租1室1厅西5天前

9人在阅读

52人在阅读

488人在阅读

整租2室2厅南北9天前

29人在阅读

175人在阅读

393人在阅读

整租3室2厅南2天前

13人在阅读