地产“内卷”众生相:万科、新城这样玩牌,猝不及防!(上帝视角版)

楼市建茗2021/06/25 06:24

“内卷”,这两年最流行的热词之一。

它可能在任何领域和行业发生,比如形势动荡的地产行业。

这两天,地产圈新一轮组织变革又开始。前脚新城酝酿调整全体员工的职级体系,后脚万科区域大拆分。每一次变动背后,总会带来些许杀戮,之前我们叫“优化”,现在我们叫“内卷”。无论是新城还是万科,变动之后无疑内部竞争加剧,当然这也是企业提高管理与运营的惯用手法。

尤其是“三道红线”以来,房企聚焦提质增效,组织变革潮起。这一切,若是我们站在上帝视角看各房企间的组织结构变动,或许别有一番体味。于是,本文适当地采取场景化创作手法,将其表现出来,如有雷同,纯属故意。

1

房企的牌局

2

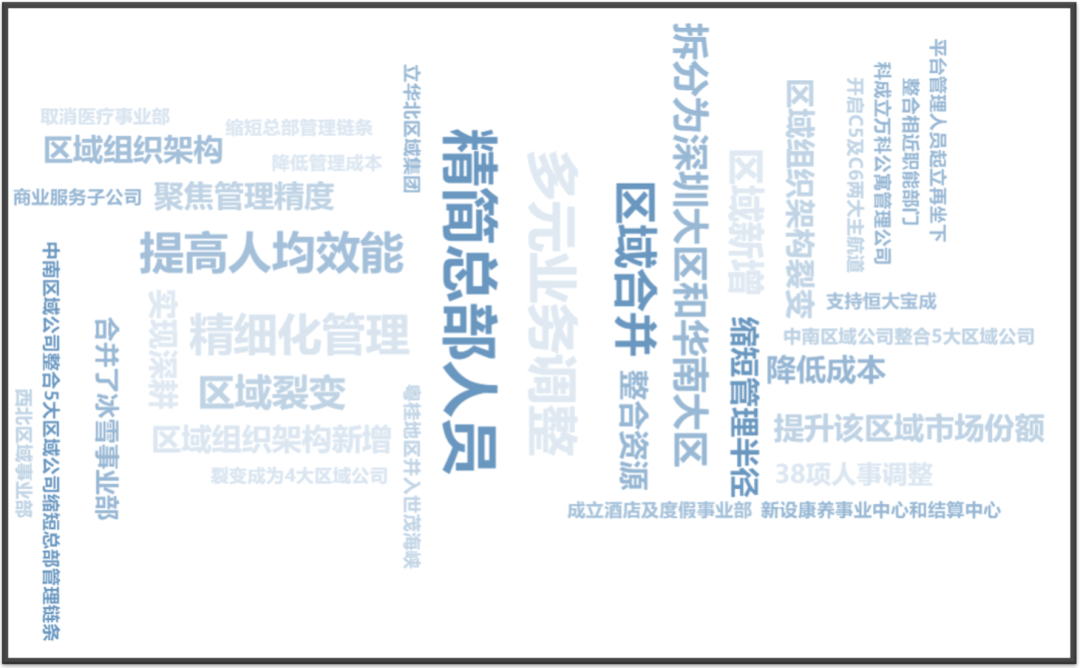

牌局之秘:先从哪里动刀

资料来源:企业公告,亿翰智库

3

牌局规则升级:玩家内卷

上帝加剧外部环境刺激:

三道红线,穿透式监管。整个行业转而进入竞争更为全面、激烈的管理红利时期;

土地两集中,开发商迅速分化。上游开发越来越集中在权贵开发商手中,下游营销越来越集中到少数渠道手中。最终结果是,地产上下游集体的托拉斯化。

恒大坐不住了:直言太卷,房子要跟碧桂园万科拼前三,房车宝还要跟某猫好房贝壳抢流量,造车要和特斯拉蔚来拼技术,只有寄希望于体育事业,或许足球有机会踢进世界杯。

新城感慨:近期,我们住开事业部正在酝酿调整全体员工的职级体系,主要向管理层开刀,对标滨江学习人均效能。大家都知道滨江的管理费、营销费都比较低,而且人均产能很可怕,而我们的人均产能太低了。

滨江拍一拍新城:同样的地价,你们拿,可能利润是负的,但我们还能赚两个点。

所以,关于管理成本,最直观的就是三费(财务费用、管理费用、销售费用)数据。

根据亿翰智库数据,2020年,E50房企的平均三费费用率为19.11%。其中,滨江是最突出的一家,每一项费用都很低,三费费用率为6.03%,其他排在前面的房企则三费费用不均衡。

2020年E50三费费率,数据来源:亿翰智库

不过,从其费用较低的房企来看,主要分为两类:一类是已经完成化布局的头部房企或有国资背景的房企,另一类就是深耕型房企。

前者如中海、绿地等,可以凭借企业品牌信用,以较低的成本融资;后者则是通过对区域或行业细分市场的充分了解,降低不必要的成本支出,从而提高效能,增加利润。滨江正是区域深耕型房企代表。

因此,看完滨江,新城的思路是:要根据城市基本面,先做好深耕。

以前,学习碧桂园,对于长三角一带的县级市,能下沉都要下沉。如今,要布局江浙一带地级市,筛选经济实力强、人口多的县级市下沉。

当然,对于城市深耕,新城也制定了考核标准:1)在当地能不能卖出品牌溢价;2)市场占有率如何;3)还有一个内部指标,人均效能是否提高。

4

牌局之解:万科率先破局

不过提到利润,万科似乎很有发言权:

我们集中供地拿地,净利润率标准要控制在4~10个点之间,代价是拿的地并不多。但同时另一个好处是可以捡漏,比如一些用力过猛的企业,后边拿地时候明显后劲不足,宁波拿的地就是用投资标准拿到的。

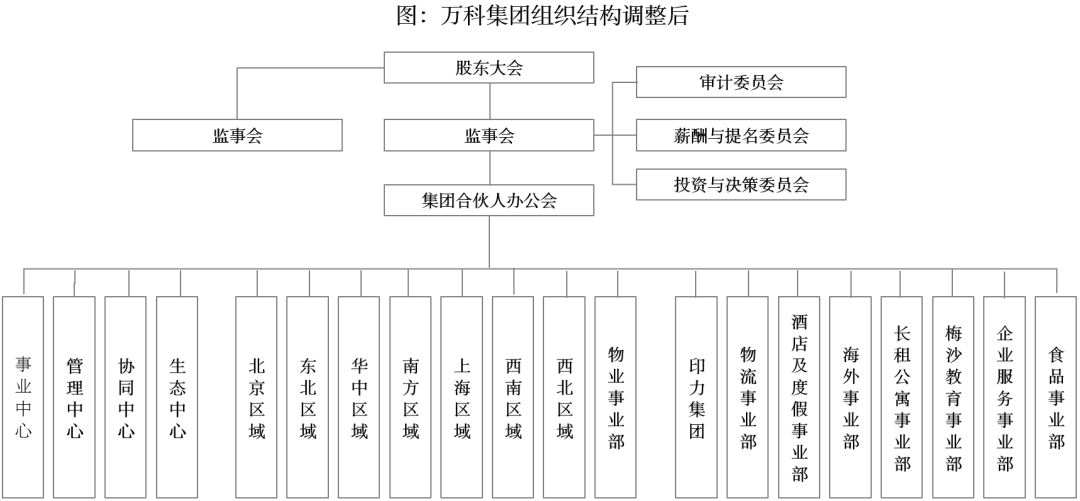

显然,万科的盈利能力在业内基本达到了共识,但依旧不敢躺平。面对行业竞争,6月23日,万科再次组织架构“大动刀”,其变动主要涉及三个方面:

1)原有五大区域调整为七个。之前的北方区域分拆为北京和东北两大区域,中西部区域分拆为华中和西北两大区域。最终是北京、东北、华中、南方、上海、西南和西北7大区域。

2)原有研究与开发专业公会改组为开发经营中心,负责开发和经营业务的专业能力建设和业务发展;

3)三位高管职位发生变动,分别是张海出任开发经营中心负责人并继续兼任上海区域首席合伙人、王海武出任印力集团总裁、刘肖出任集团执行副总裁和首席运营官。

资料来源:企业公告,房地产观察家整理

万科对外宣称其目的是:基本盘实现健康上升和从开发为主转到开发与经营并重。总部需聚焦战略方向,加强统筹与协同,更好更快地推动资源共享和能力共建。各区域需根据城市和市场发展阶段,结合地域特点,聚焦精细管理,做好精益运营。

事实上,这是万科历史上第二次拆分区域。次是2020年8月,中西部区域拆分出西北区域。此前的十多年,万科都维持着四大区域格局。这一次区域五变七,显然是万科历史上动作比较大的一次。

分析其变动原因,人事上的变动不是主角,市场变化才是关键。

随着行业趋势越来越分化,万科通过调整区域裂变,加强对所在城市的深耕,提高市场占有率。或许,这也是万科对市场变化做出的更敏捷的反应。未来区域深耕,或将主流趋势。

最后,万科对上帝说:我命油我不油天。

结语

当然,上帝是不可能与凡人打牌。

这里只是借上帝形象试图解剖房企的心理活动。显然,按照当下的发展趋势,房企的组织架构调整将成为未来的常态。

一是,企业根据战略目标的变化而主动调整组织架构,以支持战略实施和目标实现;二是,对调整后的人组织架构进行再度的优化调整与改进以提升组织效率。

值得一提的是,在管理红利时期,不仅是房企本身需要不断调整发展姿态,地产从业人员也要经历一场场大洗牌,是时候重新审视职业生涯的新方向,是创业还是换赛道。

或许有人说,35岁才是职业转折点。事实上,互联网人32岁就开始卷起来,地产人呢?