2016年930调控以来,限竞房用地一直是北京商品住宅市场最主流的供应形态,限竞房市场主导着北京商品住宅市场整体的变化。受北京房地产市场调控政策强度的变化、宅地供应节奏及市场预期等因素的影响,新政后至今年7月,房企投资热情几经变迁,北京限竞房市场的发展表现出明显的阶段性特征,大致可归纳为以下三个阶段。

- 阶段(2016.11-2017.10)房企积极竞拍拿地,投资热情延续

北京房地产市场长期处于供不应求状态,2016年北京宅地供应明显减量,而置业需求则持续积极释放,市场供不应求态势愈发严峻,新政出台一年内,北京楼市政策环境虽收紧但供求矛盾格局未改,房企投资热情延续,拿地较为积极。

具体来看,新政伊始,房企投资情绪高,2016年底首批入市的4宗限竞房用地,在竞拍过程中全部进入“竞自持”环节,且最终自持比例均高达100%,4宗限竞房用地进而转化为纯租赁住房用地。进入2017年,北京楼市调控持续升级,宅地整体竞拍热度虽不及2016年末,但从限竞房用地成交数据来看,房企拿地仍较为积极:2017年1-10月近一半的成交地块溢价率在50%左右,在“限房价、限地价、竞自持”等土拍规则下,地价屡屡触顶。

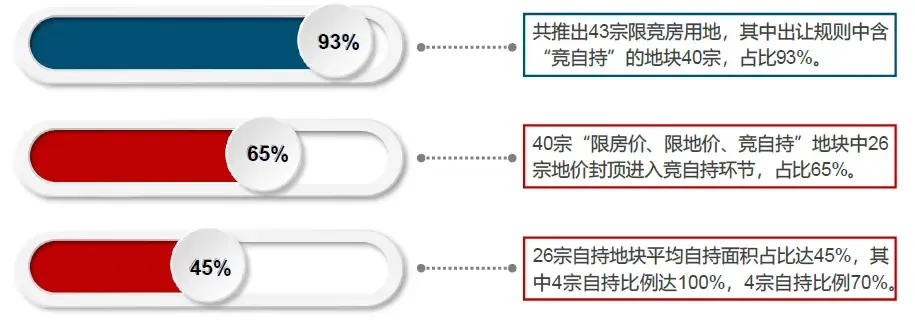

纵观新政出台至2017年10月近一年时间内,北京市推出的43宗限竞房用地全部成交,其中40宗含“竞自持”出让规则的地块中,26宗地价触顶进入竞自持环节,其平均自持面积占比高达45%,市场整体竞拍热度较高。

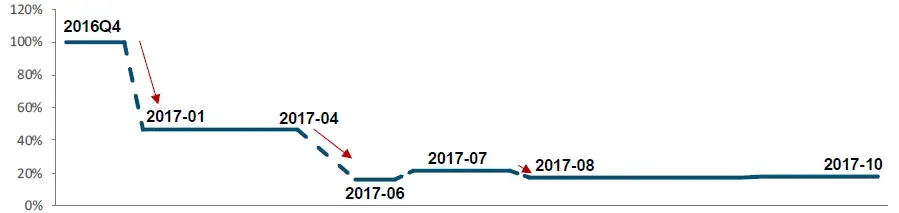

但值得注意的是,新政出台后年房企整体投资情绪虽较为积极,但随着时间推移,从含“竞自持”出让规则的限竞房地块平均自持比例的变化来看,北京限竞房用地竞拍热度呈现阶梯式下降趋势。2017年以来北京楼市调控持续收紧,宅地供应力度明显加大,且均在出让环节限定房屋售价,供需双方对未来一段时间内市场的供应规模及房屋销售价格有清晰概念,市场信息更加透明,极大程度上缓解了需求端恐慌性置业心理,市场预期开始缓和。

- 第二阶段(2017.11-2018.10)房企投资理性回归限竞房项目去化不及预期

受政策持续深化影响,市场需求入市节奏明显放缓,2017年北京房地产市场销售显著调整,房企回款受困,加之融资难度升级,企业资金端明显承压;同时,宅地市场供应大幅放量,缓解了市场供不应求预期,土地出让时严格限定的配建条件、房屋建设标准及售价也明显压缩了企业的运营空间,房企投资情绪逐步回归理性。

自2017年11月起的一年时间内,北京宅地市场竞拍热度现明显下降,一年内北京推出限竞房用地共计38宗,其中仅3宗进入竞自持环节,且最终自持比例远不及阶段水平。更值得注意的是,随着房企投资策略愈加谨慎,北京宅地市场时隔两年后再现集中流拍:2017年11月至2018年上半年北京限竞房用地共有7宗地块流拍,且流拍地块不仅分布在远郊区,房山等近郊区甚至丰台等城六区也有涉及,受持续收紧的市场环境及严格的出让条件影响,房企逐步趋向于理性评估、谨慎择地。

房企投资理性、地块集中流拍的背景下,为保障宅地顺利供应,在市场预期较为平稳的前提下,部分地块出让标准有所松动。北京流拍限竞房用地二次入市时起拍价均出现明显下调,且有三宗地块在具体出让限定条件上有所变动,或取消了附带的无偿还建、自持条件,或提高了房屋限价标准,甚至有地块取消了房屋售价限制。从再入市地块成交情况来看,在地块出让标准已有松动的前提下,其最终成交价仍不及初次入市起拍价,这也从另一角度说明,与初次入市的推地预期相比,房企拿地热情已有明显减退。

与此同时,经历了2017年以来的持续供地,2018年6月,限竞房项目也开始正式进入商品住宅市场。但截至2018年10月末,北京商品住宅市场供应的近万套限竞房房源,开盘当天平均去化率仅六成左右,去化明显不及预期。受“限房价……7090”等土拍规则及宅地供应力度加大影响,北京限竞房市场同质化供应问题突出,而初期部分房企在中小户型的设计上较为粗糙,导致刚需市场短期供应充足而优质项目稀缺,需求观望情绪浓厚。

针对北京商品住宅市场供应同质化突出的难题,一方面房企自觉转换思路,在现有产品设计上向市场偏好靠拢;另一方面,政府供地思路也及时作出了调整。

- 第三阶段(2018.11 至今)宅地出让打破房价、7090限制房企拿地积极性逐步回升

2016年新政调控以来北京商品住宅市场供地结构明显向中低端产品偏移,鉴于现阶段北京房地产市场运行较为理性,且短期中低端产品供应充足而改善型群体置业意愿较强且购买力有支撑,为促进房地产市场长期的稳定健康发展,保障“高端有市场,中端有支持,低端有保障”,北京宅地供地结构开始改善。

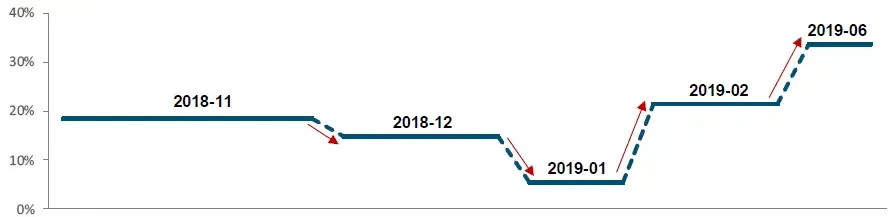

2018年11月,北京住宅用地市场推出了2016年新政调控后首宗未在土地出让环节限定房屋售价的商品住宅用地,且不限定“7090”条件,此地块位于延庆新城,北京宅地供应从远郊区开始出现了一些新变化。进入2019年,普通商品住宅用地的供应逐步增多,在2019年2月至7月北京市成交的17宗纯商品住宅用地(不含共有产权房用地)中,9宗无售价限制,宗数占比超五成,且地块逐步由远郊区向市内六区蔓延,朝阳孙河、石景山古城、丰台花乡等均有供应。

普通商品住宅用地在出让环节不限定未来房屋售价,且多数没有强制实行“7090”结构,为项目未来留足的产品设计空间,在丰富住宅市场现有供应结构的同时,也在一定程度上提升了同期限竞房用地的吸引力,房企拿地积极性有所回升。2月限竞房用地平均溢价率现底部回升,6月底出让的3宗限竞房用地,均吸引多家房企竞价三十轮以上,宅地市场活跃度提升。

现阶段,北京宅地市场限竞房用地与普通商品住宅用地供地形态并行,对房地产市场整体的健康运行举足轻重。一方面,在经历了两年纯“限房价”(包括限竞房与共有产权住房)用地供应后,目前中低端产品供应较为充足且市场预期较为稳定,推动普通商品住宅用地的入市,可丰富商品住宅市场供应形态,满足多层次需求,达成“高端有市场”;另一方面,不间断地供应限竞房用地,不仅可为刚需群体保证一定的商品住宅供应规模,达成“中端有支持”,同时也可在普通商品住宅用地入市推动市场活力提升的背景下稳固价格预期,保障整体房地产市场的稳定运行。

伴随普通商品住宅供应形态的回归,市场各参与主体均面临着不同的机遇与挑战,尤其是针对房企而言。随着“不限价”的普通商品住宅用地供应的逐渐增多,房企整体运营空间将随之优化,同时房企改善产品设计的主观能动性也将有所提升,可丰富市场化供应形态,进而推动市场产品的多样化发展。

当然,市场中的挑战也不容忽视,对于房企来说:

一方面,在既有项目上,鉴于近两年北京商品住宅市场供求矛盾大幅改善,购房群体话语权已有明显提升,在产品设计端,房企应主动转变传统思维,专注做好产品,并主动迎合需求端变化,借鉴优质热销项目共性,设计符合区域需求偏好的多样化高品质、高性价比、高配置产品,同时在营销端,部分偏远项目可适当让利、积极营销,助力项目快速去化。

另一方面,在投资业态上,房企可根据自身综合实力及产品特性等有侧重地择地投资:侧重改善产品的房企,可重点关注普通商品住宅用地,给房企未来的产品设计及操盘运营预留的空间相对充足;侧重刚需产品的房企,则可重点关注限竞房用地,限竞房项目将是未来刚需群体置业的主要路径,在控成本的基础上争取产品做到最优将是此类房企突围的关键。

另外,在投资区域上,考虑到短期内大多数地区六环外区域资源配套难以有效跟进,需求规模化外迁难度较大,房企应结合自身产品创造实力,尽力规避已有较多供应的偏远地段,避免区域市场出现恶性竞争。

分享给好友