一、以美国为鉴,看房企长租公寓发展潜力

中美深度比较:未来长租公寓市场格局将会是这样!

中指研究院2017/11/21 08:20

在房住不炒、租购并举的楼市定调下,长租公寓经过近几年的孕育终于破茧成蝶脱颖而出,成为政府力推、企业扎堆、资本追捧的香饽饽,连银行等金融大鳄和BAT互联网大佬们都不能淡定了,纷纷举手参与。这个市场究竟有多大,让各方垂涎?房企作为重资产模式的老司机,能否玩转靠运营说话的长租公寓呢?让我们对标全球的租赁市场——美国,一起来探寻。

图:2016年中美租赁市场规模对比

数据来源: NHMC,中国指数研究院

美国:作为住房租赁市场最发达的国家,2016年租户有4384万户、1.11亿人,占全美比重分别为37%和35%,2016年租金中位数为970美元/月/套,由此测算,租赁市场规模在3.54万亿元左右。

我国:根据中国指数研究院测算,当前我国总租赁人口接近1.8亿人,占总人口比重为13%,租房市场规模达1.38万亿元。在这当中,一部分为流动人口带来的租赁市场需求,每年规模为1.23万亿元;另一部分为落户地就业的高校毕业生带来的租房市场需求,每年规模为0.15万亿元。(具体测算过程详见:中国式租赁,比万亿市场规模更重要的还有这些!)

我国租赁人口在总数上已经超过美国,但租赁人口占比仍低于美国22个百分点,随着城市化的进一步发展,以及租赁制度的不断健全和配套政策的陆续跟进,我国租赁人口比例会逐步上升,租赁市场规模也会水涨船高,我们预计2020年我国租赁市场规模将达1.71万亿元。

图:美国租赁市场机构渗透率

数据来源: NHMC,中国指数研究院整理

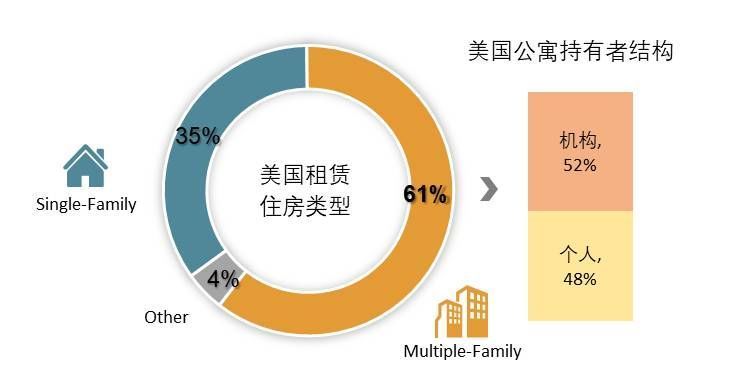

美国:租赁市场更为成熟,专业持有和运营的机构众多,2016年租赁市场机构渗透率在30%以上。在美国租赁住房结构中,独栋住宅(Single-Familiy)占比35%,公寓(Multiple-Family)占比61%;其中公寓租赁市场的机构渗透率为52%,个人占比为48%。假设独栋住宅均为个人持有,那么美国租赁市场的机构渗透率为31.72%。

我国:当前租赁市场以职业二房东和个人房东为主,机构渗透率还不足2%。随着租赁市场供给侧结构性改革的推进,以及专业化、品质化、高端化的租赁服务需求日益壮大,机构租赁的比例将逐步加大,意味着现有租赁市场的内部升级也为运营机构带来了发展空间。

图:美国主要公寓租赁机构类型

数据来源: NHMC,中国指数研究院整理

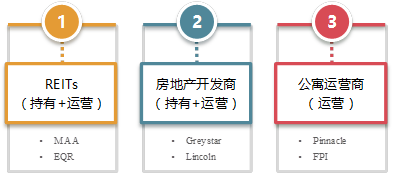

美国:公寓租赁机构分化为持有机构、运营机构两类,主要包括REITs、房地产开发商和公寓运营商等。REITs和开发商大多采用“持有+运营”模式,在公寓持有和运营领域均有较大占比;公寓运营商多以轻资产模式运作,以运营为主、较少持有,是公寓运营领域重要的专业力量。

图:中国主要租赁机构类型

我国:公寓租赁尚处起步阶段,多数租赁机构采用“租赁-改造-运营”的轻资产运作模式,也即公寓运营型机构,但公寓持有型专业机构数量较少。租赁机构的类型包括专业公寓运营商、房企、房地产服务商和酒店集团。截至2017年9月,已有近30家房企积极进入长租公寓领域。

美国:公寓持有和运营机构均涌现出规模化发展的龙头企业,由于轻资产模式易于扩张,运营机构龙头企业运营规模普遍高于持有机构持有规模。

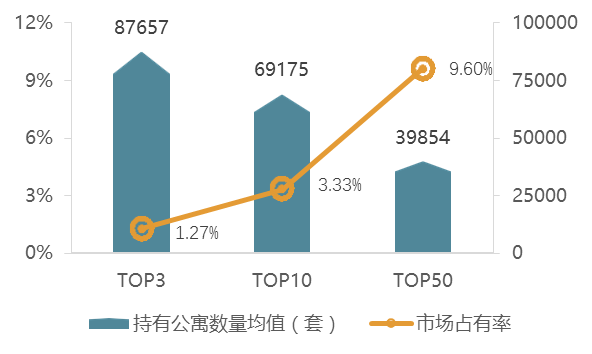

图 美国公寓持有机构50市场占有率和持有公寓规模

数据来源: NHMC,中国指数研究院整理

美国50公寓持有机构市场占有率达9.6%,平均持有近4万套公寓。根据NMHC的统计,美国50公寓持有机构的市场占有率为9.6%,10和3的市场占有率分别为3.33%和1.27%;50平均持有公寓4.0万套,门槛为2万套,10和3平均持有6.9万和8.8万套公寓。

表 2017年美国持有公寓数量10

资料来源:NMHC,排行依据为2017年1月1日的企业数据

其中,REITs和房企是美国公寓持有机构10的主力。从机构类型来看,10中REITs占比50%,房企占比40%;3中REITs占比为2/3;其中,持有公寓的MAA是REITs,持有公寓9.94万套。美国发达的REITs大大推动了公寓持有的规模化,越是头部企业,REITs占比越高;房企在公寓持有方面的表现也十分突出,开发运营一体化助推规模化发展。

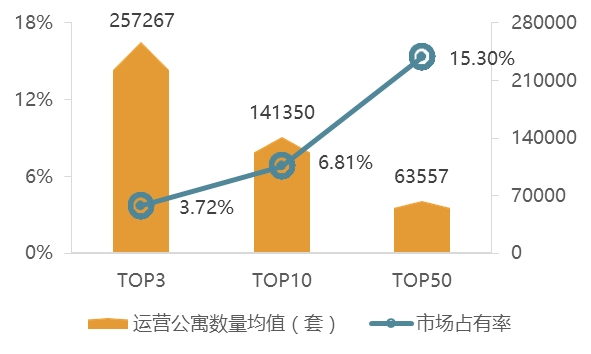

图 美国公寓运营机构50市场占有率和运营公寓规模

数据来源: NHMC,中国指数研究院整理

美国50公寓运营机构市场占有率达15.3%,平均运营6万余套公寓。美国公寓运营机构50市场占有率为15.3%,10和3的市场占有率分别为6.81%和3.72%;50平均运营公寓6.4万套,运营公寓门槛为3万套,10和3平均运营14.1万和25.7万套公寓。

表 2017 年美国运营公寓数量10

资料来源:NMHC,排行依据为2017年1月1日的企业数据

房企、REITs和专业公寓运营机构在美国公寓运营机构10企业中三分天下。从机构类型来看,前10名机构中,房企占比40%,REITs和专业公寓运营机构均占比30%;3中,房企占比为2/3;运营公寓的Greystar是房企,达到41.56万套。由此来看,房企、REITs和专业公寓运营机构在公寓运营规模上旗鼓相当,而且越是头部企业,房企占比越高。

国内:由于国内机构租赁刚刚起步,激励公寓持有的税收等制度尚未建立,目前国内尚未出现大型公寓持有型机构。国内公寓运营规模较大的为分散式公寓运营商,集中式公寓运营商规模较小。

国内分散式公寓运营机构的规模已接近美国公寓运营龙头机构,如我爱我家·相寓和链家·自如在营公寓数量分别达到50万间和40万间,假设美国公寓每套按2间计算,相寓和自如已达到3的规模。国内集中式公寓龙头企业规模在2万-3万间左右,如万科泊寓和魔方公寓在管公寓分别达到2万间和3万间。集中式公寓运营商尚未达到美国公寓运营50的门槛值,运营规模较小,整体市场占有率极低,但处于快速扩张中,未来拓展空间较大。

二、中国长租公寓未来市场格局猜想

长租公寓将成为万亿租赁市场的增长极

与发达国家相比,国内巨大的租赁市场目前还是蓝海,并不掌握在机构手中。依上文所述,美国机构渗透率超过30%,是在美国各州租赁环境差别大、以民间租赁为主导、政府仅对低收入阶层提供租金补贴的市场背景下,而以政府主导、民间投资为辅、鼓励机构托管的日本租赁市场中,目前租赁机构渗透率已超过80%。与美国、日本相比,我国的租赁市场未来将在住房租赁逐步立法、鼓励和保障机构化、规模化发展的进程中达到一个较高的机构渗透率,将至少在50%以上。

随着中国租赁市场规模的持续增长,以及机构渗透率的不断扩大,意味着长租公寓市场的前景可以预期。在成熟的租赁市场,一般认为租赁模式的盈利能力从大至小依次为:持有型集中式公寓>运营型集中式公寓>分散式公寓。集中式长租公寓成为租赁市场活力的细分市场,也是资本十分青睐的投资领域。特别在公寓品质化需求升级,有效供给不足,移动互联、大数据等新技术推动的影响下,长租公寓的发展速度将更加迅速。

随着国内公寓市场不断走向成熟,公寓租赁机构也将走向分化和整合,房企、专业公寓运营商和REITs将成为长租公寓行业的三大主体。

目前,中国版REITs的呼声越来越强烈,相关的金融创新不断涌现,长租公寓领域的类REITs发行实现破冰。2017年10月,新派公寓和保利地产两单长租公寓类REITs相继获批发行。待REITs真正落地后,将迅速成为长租公寓行业的第三股重要力量。现有公寓市场的玩家中,房企将持续发力,不断扩大运营规模抢占市场份额;专业公寓运营商、房地产服务商和酒店集团将以专业公寓运营商的身份继续经营,而部分基金公司、房企将转型REITs,共同分享租赁红利。

房企在资产端具有天然优势,无论是获取优质自持租赁房源还是收购优质资产的通道都更为畅通,因此,房企在运营型、持有型租赁机构中都将成为市场主力;特别是房企具有更强的重资产属性和资产增值能力,将成为持有型租赁机构的主导力量。

就当前而言,房企已经驶入租赁市场发展的快车道。一方面,不少房企已储备较多的已建成物业资源可作为租赁房源。房企已在历史开发中储备不少自持物业,其中已开发的商业和操盘的旧城改造等项目在条件合适时均可转换为租赁房源;另一方面,房企在各城市新增自持供地上也是主力军。一二线城市未来租赁住房供应量较大,根据目前已经披露的住宅用地供应规划,北京、上海、广州将在五年内新增租赁住房50、70、15万套,分别占到新增住宅供应总量的33%、41%、20%。而截至2017年9月初,北京、广州等城市累计供应的70余宗、未来将产生超360万平米租赁住房的自持地块,主要为万科、龙湖、保利、首开等大型房企及国有房企竞得(详见:市场已变,房企自持能否通过盈利考验?)。

图:部分房企长租公寓发展现状和规划

参照美国公寓持有型、运营型机构中的房企地位来看,国内房企在充分发挥自身资产端优势、提升自身运营能力的基础上,未来必然能在长租公寓市场名列前茅。随着当前租赁市场政策环境加速孵化,房企纷纷在红利收割期来临之前提前布局,按照万科泊寓的规划,2017年将达15万间,将达到目前美国公寓运营50的门槛值,2018年将达45万间,相当于目前美国公寓运营3的水平。

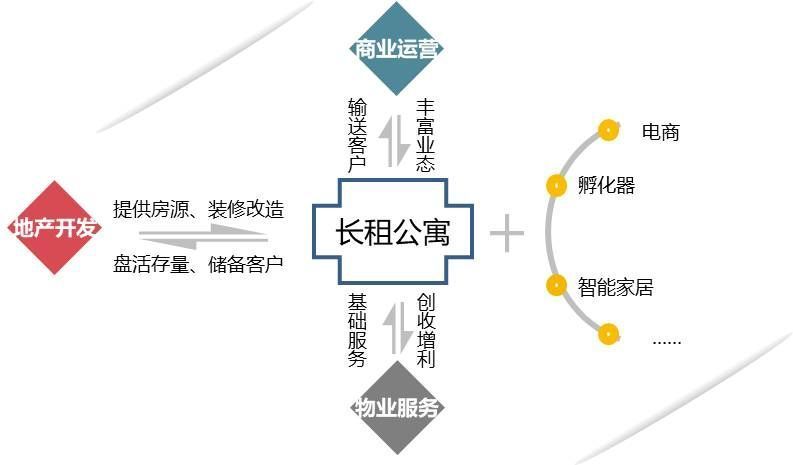

图:大型房企长租公寓业务的协同效应

在房企之中也会发生内部分化。大型房企长租公寓将朝着多业务协同的综合化方向发展,中小型房企将走专业化发展之路。

大型房企地产开发、商业运营、物业服务等主营业务已经具备规模效应,长租公寓业务的推进将与主营业务发挥协同效应,规模上量后还有可能叠加多种增值服务,综合化发展将充分发挥大型房企的规模优势。

中小型房企在房地产开发集中度不断提升的行业背景下,转型才能焕发新生机,在租赁政策红利下,长租公寓不失为一种好的选择。中小型房企开展长租公寓,可专注于某个细分领域或某个区域做强做深,也能获得成功。

更多内容请查看

房天下产业网

http://fdc.fang.com/

或关注

中国指数研究院官微

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。